La réponse est OUI, cette formule magique de maîtrise du risque est :

Taille de la position = Pmax / Pu

- Pmax est la perte maximale par position < à 0.5% de votre capital,

- Pu est la perte unitaire (par action) en cas de déclenchement de votre stop de protection.

La logique est très simple. Si vous respectez cette formule magique, il vous faudra supporter une période de 460 pertes consécutives pour être ruiné. Ce qui est en théorie impossible.

Lapplication de cette formule magique dans votre WalMaster Xe est particulièrement simple, grâce à lutilisation de votre Assistant visuel Risk Management, disponible gratuitement dans lAtXStore.

Étudions quelques exemples dutilisation de cet outil formidable sur les différents marchés.

Cas 1 : Actions

Stratégie : jouer la fin de consolidation sur la valeur Unibail-Rodamco.

Nous allons utiliser lassistant RiskMnagement pour encadrer notre stratégie et gérer notre risque. Pour ce faire, il suffit dajouter lassistant à votre graphique, puis de cliquer sur licône afin dafficher la fenêtre qui nous permettra de réaliser tous les calculs.

Notez que votre RiskManagement sadapte automatiquement au type de valeur que vous utilisez. Dans notre cas Unibail-Rodamco est une action, on est donc sur le marché dit « Cash ». Le choix du type de marché permet dutiliser des règles spécifiques de calculs.

Les données à saisir :

- Capital, il sagit du montant global de votre compte de trading.

- Risque, cest votre Pmax exprimé en % de votre capital. Cest donc le montant fixe que vous allez risquer pour chaque position. Dans lexemple Pmax = 50000EUR * 0.5% = 250 EUR. Quelle que soit la stratégie, le niveau de stop et le montant investi, nous allons risquer uniquement 250EUR et pas un centime de plus.

- Objectif, il sagit de votre objectif du cours théorique. Le niveau de lobjectif doit être déterminé en fonction de la situation technique de la valeur. Dans notre exemple lobjectif est déterminé en rapportant la hauteur de la hausse qui a précédé la consolidation. Le niveau dobjectif ninfluence pas la taille de la position, mais permet de calculer le ratio Risque Reward.

- Stop, cest le niveau technique à partir duquel votre stratégie est invalidée. Naturellement cest le niveau de stop qui détermine la perte unitaire (Pu). Dans notre exemple nous allons utiliser le niveau de stop de protection optimale de votre WalMaster Xe. Ce niveau correspond à la sortie par le bas de la consolidation en cours.

Les informations obtenues :

- La taille optimale de la position, il sagit de la donnée la plus importante, car cest la taille de la position qui vous permet de maitriser parfaitement votre risque. Dans notre exemple nous pouvons acheter 28 Unibail-Rodamco. Si notre stop est déclenché, nous allons perdre 8.65EUR par action (donnée C). Cest logique, notre prix dachat est 255.65 et le stop est à 247, donc 255.65-247 = 8.65. Notre perte maximale est fixée à 250EUR. Donc 250 / 8.65 nous donne 28 titres. Ainsi, en cas de déclenchement de stop nous allons perdre seulement 0.5% de notre capital.

- Le Risque Reward, cest le ratio qui vous permet danalyser le rapport entre le gain et la perte unitaire. Ce rapport doit être supérieur à 2, car pour être rentable à long terme vous devez prendre des positions qui vous rapportent au moins 2 fois plus que le montant risqué.

- Leffet de levier, c'est le rapport entre le capital effectivement utilisé pour prendre position et le montant de la position. Dans notre exemple nous travaillons sur le marché « Cash » et notre stratégie sinscrit dans le cadre de gestion dun compte PEA pour lequel il nexiste pas deffet de levier. Pour acheter 28 Unibail-Rodamco à 255.65EUR pièce il nous faudra débourser 7158.2EUR. Notre effet de levier est à 1. Si par exemple vous tradez les CFD et que votre broker vous propose un effet de levier à 200, vous pouvez rentrer 200 dans le champ « Effet de levier ». Votre Risk Management vous indiquera que pour prendre cette position vous avez besoin de bloquer seulement 35.79 EUR. Le reste de votre capital restera disponible. Cependant, noubliez pas quil est hors de question dutiliser tout leffet de levier offert et prendre une exposition qui est 200 fois supérieure à votre capital. Dans ce cas, votre chance de survie financière est nulle. Ces informations vous servent uniquement pour mieux gérer vos liquidités disponibles..

Cas 2 : Futur CAC40

Stratégie : jouer le rebond intraday vers la résistance à 5130 points à laide de futurs CAC40.

Les futures sont des produits financiers règlementés avec des caractéristiques bien déterminées. Lorsque vous achetez un futur, vous traitez des lots dun montant égal au Valeur sous-jacentes x Valeurs du point. Par exemple pour un futur CAC40, le montant traité est systématiquement égal à valeurs du CAC40 x 10. Le 10 est la valeur du point. Cest-à-dire que lorsque le CAC passe de 5106 à 5107 points votre position va varier de 10 EUR. Naturellement, cela influence votre risque. Lorsque vous tradez les futures, vous devez systématiquement indiquer :

- le fait quil s'agit dun contrat futur,

- la valeur du point.

La taille de votre position (3) sera calculée en fonction de ces données. Dans notre exemple, notre stop est à 5098.5 points et le prix dachat est à 5106.5 points. Nous risquons donc de perdre 8 points par contrat. Une perte de 8 points représente en terme monétaire la perte de 80EUR. Nous pouvons donc trader 3 contrats, car en cas de déclenchement de stop nous allons perdre 80x3=240EUR ce qui est inférieur à notre Pmax de 250EUR.

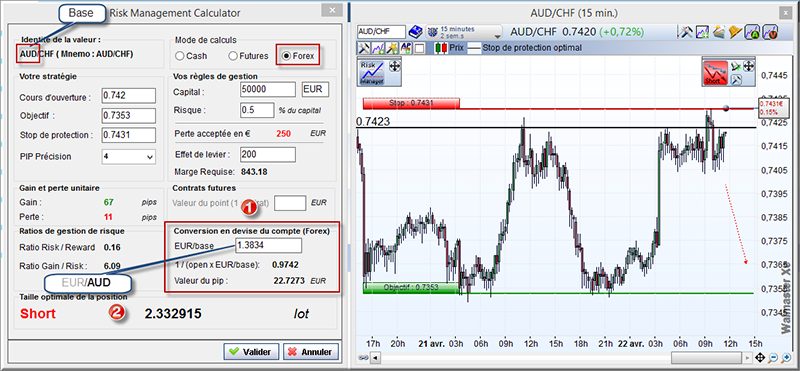

Cas 3 : Forex

Stratégie : jouer léchec de franchissement de la résistance sur AUD/CHF.

En terme de calcul du risque, le marché de Forex représente trois spécificités :

- Votre compte est libellé en EUR, tandis que vos gains et pertes sur une position peuvent être libellé en une monnaie différente

- Conventionnellement vous travaillez les lots représentant un montant de 100 000. La taille de la position 2.33 lot représente donc 233 000 engagés sur le marché.

Votre RiskManagement tient compte de toutes ces spécificités et reconnait automatiquement lorsque la valeur analysée appartient au marché de Forex . Seule chose que vous devez renseigner en plus de votre stop et cible, cest le taux de conversion entre lEUR et la devise de base de la parité que vous tradez (1). Cela permet de ramener vos gains et pertes en EUR et donc respecter votre Pmax.

Dans notre exemple la position est prise sur AUD/CHF. La devise de base est AUD. Pour convertir le tout en EUR, on doit saisir le taux de change entre EUR/AUD.

|